HVORDAN FOLKET BLIR LURT TRILL RUNDT AV BANKKARTELLET

31. AUG. 2023

“Menneskenes verste fiende er ubegrenset statsmakt fordi ingen – verken politiker eller byråkrat – er kvalifisert til å utøve ubegrenset makt”

Friedrich Hayek, nobelprisvinner i økonomi 1974

+ + + +

“Frihet går aldri tapt på en gang”

David Hume (1711-1776)

+ + + +

“Så heldig for regjeringer at menneskene de administrerer ikke tenker”

Adolf Hitler

(Faksimile Google)

I de to siste nyhetsbrevene har jeg gitt en enkel innføring i makroøkonomi, mer presist hvordan et gjeldsbasert bank og pengesystem – populært kalt «fiat pengesystem» – beriker noen få og forgjelder resten av befolkningen – arbeidstakere, pensjonister og det ufødte liv – inntil vi alle er (gjelds)slaver til dette mafiastyrte bankkartellet. Politikerne, som mer eller mindre ubevisst har gjort seg avhengig av dette kartellet, opptrer som bankkartellets nyttige idioter, men er til slutt også taperne i dette infame systemet, kanskje uten at de helt forstår det?

Du kan lese mer om dette her:

DET KNUSTE VINDUET – by Hans Eirik Olav (substack.com)

ROTEN TIL ALT ONDT – by Hans Eirik Olav (substack.com)

I dette nyhetsbrevet forklarer jeg hvorfor bank- kreditt og pengesystemet er i strid med gjeldende norsk og internasjonal lovgivning, og hvorfor det, til syvende og sist, går utover absolutt alle, også de som lar det skje.

Vårt gjeldsbaserte (fiat)pengesystem er basert på en fiksjon om at tall som tastes inn på en PC hos sentralbanken, banker og kredittselskaper, deretter tastes elektronisk inn på vår konto, representerer virkelige verdier, samt at noen heldige (bankkartellet) er plukket ut og gitt monopol for å kunne skape disse fiktive verdiene, låne de ut, at på til å kreve renter på dem.

Dette fiktive gjeldsbaserte pengesystemet kalles «fiat» fordi «fiat» betyr «på ordre», hvilket betyr at vi er beordret til å bruke det uansett hvor ulovlig det er; altså snakker vi om «kriminalitet satt i system», forankret i lov.

Systemet er avhengig av blind tiltro fra folket til de som har monopol på dette falskmyntneriet, altså til bankkartellet, samt til våre myndigheter, og det er usikkert hvor mye våre folkevalgte forstår av hvordan pengesystemet egentlig fungerer?

Av den grunn er det viktig å se hvor langt våre folkevalgte er villig til å gå for å beskytte bankene på bekostning av befolkningen, spesielt fordi hele det europeiske og norske banksystem, enkelt sagt, er bankerott. Med stor sannsynlighet er bankene både insolvente (ikke i stand til å betale sine kreditorer) og insuffisiente (mer gjeld enn verdier). I en situasjon hvor det internasjonale bank- og finansvesen er i ferd med å kollapse, er det viktig, spesielt for våre folkevalgte, å forstå hvordan systemet er bygget opp, hvorfor det kollapser, og hvem de bør beskytte når det bryter sammen.

Mer om konkurstruede banker her:

https://rebelyellpublishing.substack.com/p/nar-bankene-er-tomme-for-penger

https://rebelyellpublishing.substack.com/p/banksystem-pa-respirator

Den enkleste løsningen for våre politikere når bankene om kort tid kollapser er å erklære bank- og finansinstitusjonene for «verneverdige». Det var det de gjorde under finanskrisen i 2008, ved å skyve problemet med det gjeldsbaserte pengesystemet og et bankerott banksystem ut i fremtiden, inntil i dag hvor gjelden er mangedoblet og bankene derfor er nødt til å kollapse under sin egen vekt av ubetalelig gjeld. Akkurat som i et pyramidespill.

(Faksimile Google)

Av den grunn bør vi se nærmere på hva vi kan forvente av politikerne denne gang. Kort sagt: Vil de beskytte Ola og Kari eller vil de beskytte bankene når bankene kollapser? Noe av svaret finnes i regjeringsdirektivet fra våren 2022, hvor det fremgår at banken rett og slett kan «stenge butikken» og konfiskere alle midlene på kontoen din om banken «finner det for godt». Det kan se ut som om våre folkevalgte allerede har «solgt sjelen sin» til bankkartellet og med det «latt folket i stikken». At dette ble gjort allerede for 1,5 år siden er en god indikasjon på hvor nært forestående bankkollapsen er.

Jeg forklarer også at dette er historien som gjentar seg og hvorfor tiden forut for og etter børskrakket i New York i 1929, og Den Store Depresjonen som fulgte etterpå (1929-1945) skyldes en villet og planlagt strategi fra bankkartellet og våre politikere, slik det også er denne gangen.

Sentralbanker er den «store stygge ulven» fordi sentralbankene bestemmer helt suverent om og hvordan politikerne mest suksessfullt (i betydning status og økonomi) oppnår finansiering av sitt politiske virke og sine politiske partier. Uten korrumperte politikere kunne aldri sentralbankene og det private bank og finanskartellet bedrevet det gigantiske falskmyntneriet de holder på med, hvor siste akt før kollapsen er den samme som i 1929: Inflatere seg ut av den ekstreme gjeldssituasjonen bankkartellet og staten befinner seg i og lempe trillioner i ubetalelig gjeld over på en rundlurt befolkning.

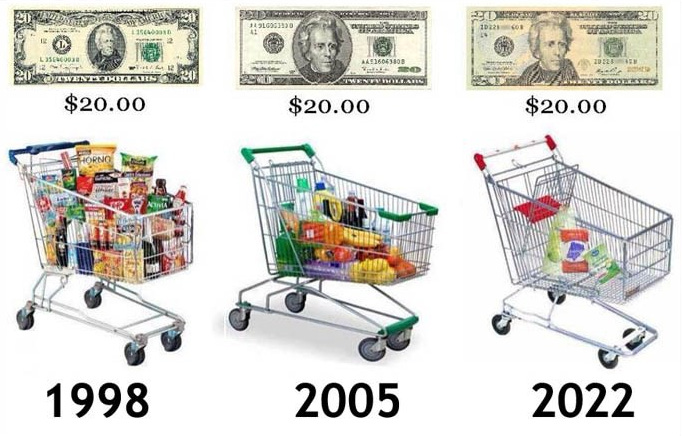

Overdoser med gjeld

Fordi dette gjeldssystemet er som et hvilket som helst annet pyramidespill, er det avhengig av å vokse, dvs. produsere mer gjeld for å betjene den eksisterende gjelden, altså gi den eksisterende gjelden næring, slik at gjelden ikke sulter og dør.

Det er som en narkoman som stadig må ha flere og sterkere doser for å tilfredsstille sitt narkotikabehov. Til slutt «overdoser» systemet og dør. Det er denne dødskampen som foregår nå, kjennetegnet ved ekstrem pengetrykking – narkodoser med gjeld – såkalt inflatering av den totale pengemengden i samfunnet (M2), som leder til stadig høyere inflaterte priser, til slutt hyperinflasjon.

Rentehevingene fra sentralmakten er kun skuespill

Det er utelukket at rentehevningene som er gjort til nå – ca. 5.5% i USA, ca. 3.5% i Europa og Norge, er ment å kvele inflasjonen. For å få bukt med en prisinflasjon (KPI) som er et resultat av mange tiår med uansvarlig pengetrykking tar det lang tid, og slik sentralbanksjef i USA, Paul Volker, smertelig fant ut på 1980 tallet må rentenivået settes vesentlig høyere enn prisinflasjonen, 5-6% høyere, om man skal få bukt med den. Det betyr at renten må settes til rundt 20%, slik Volker gjorde. Det er umulig å gjøre i dag fordi gjelden er så stor.

Rentehevningene vi har sett siste 2 år er derfor uegnet til å bekjempe inflasjon, og sørger kun for at befolkningen får stadig verre levevilkår, at små og mellomstore bedrifter går konkurs, slik at de store korporasjonene, så som Blackrock, Vanguard, State Street og Berkshire Hathaway, samt sentralbankene og det private bankmarkedet, som disse selskapene også eier/kontrollerer, kan overta all økonomisk aktivitet i samfunnet. Det kalles for korporatisme, et annet ord for fascisme eller kommunisme.

Det er i lys av dette vi må tolke uttalelsen til lederen av WEF, Klaus Schwab, om at vi i fremtiden «ikke vil eie noen ting men være lykkelige», en absurd uttalelse fra nåtidens «Goldfinger», se James Bond filmen med samme navn.

Total kontroll

Siden 1913 da bankkartellet etablerte den amerikanske sentralbanken, The FED, har planen vært total kontroll, et samfunn med «unyttige spisere», hvor borgerne overvåkes 24/7 og livene våre styres av en liten elites definisjon av den enkelte borgers «karbonavtrykk» begrunnet i en klimakrise som ikke eksisterer.

Når systemet overdoser og dør, slik tusenvis av liknende pengesystemer har gjort opp gjennom historien, sendes regningen til den eneste redningsmannen som finnes: Den samme befolkningen bankkartellet, med forskjellige politiske håndlangere, har plyndret og forgjeldet til det ugjenkjennelige gjennom sitt fiktive gjeldsbaserte pengesystem.

Hvordan dette gjeldsbaserte pengesystemet fungerer forklares på glimrende vis av økonomen Mike Maloney i episode 4 av serien «The hidden secrets og money»:

Ikke se her – se heller over hit

Om kollapsen finner sted under dekke av en ikke eksisterende og oppkonstruert klimakrise eller et ikke eksisterende og oppkonstruert virus (ingen har så langt hentet dusøren på USD 1 million som er utlovet til den som greier å dokumentere at C19 finnes), er umulig å spå. Likeså om de trapper opp krangelen om kvinner med mannlige kjønnsorganer skal få lov til å delta i verdensmesterskapet for kvinner i vektløfting, om det er riktig eller galt med kjønnslemlestelser på mindreårige, eller om lærebøker i barneskolen skal ha et eget kapittel om Pride bevegelsen. Verden er i dag så crazy at det er umulig å si hvor galskapen ender.

Flere (evigvarende) kriger har alltid vært en favoritt og kanskje bruker de «forsvarsalliansen» NATO, den mest aggressive organisasjon verden noen gang har opplevet, for å få i gang en atomkonflikt? For bedre forstå den muligheten og de geopolitiske forhold som har brakt oss inn i denne absurde situasjon anbefales Tucker Carlsons intervju med den amerikanske militær- og historiker Douglas MacGregor:

https://mail.google.com/mail/u/0/#inbox/FMfcgzGtwqMCGnkVpKmfnRPfsLWRcTMW?projector=1

Dr. David Martins forklaring om C19 til EU parlamentet

Før du lar deg injisere av en genmanipulerende sprøyte nok en gang, se Dr. David Martins redegjørelse til EU Parlamentet for 2 måneder siden (20 minutter) hvor han forklarer mer om dette:

Slik tittelen ikke legger skjul på og Dr. Martin legger dokumentasjonen frem for politikerne i Brussel, dreier det seg om at statlig finansiert drap på millioner av mennesker.

Nå som Big Pharma og globalistene igjen «tørster etter blod» og profitt, og krav om nedstengninger og masker på nytt er et tema, hør på Dr. Martins siste podcast hvor han ber oss om å ikke frykte det som måtte komme (interjuvet starter etter 4 minutter og 10 sekunder):

Dr. David Martin: DON'T FEAR the Coming Lockdowns… the Cabal is Already DEAD (rumble.com)

Dr. Martin er visstnok invitert tilbake for å snakke om dette i EU parlamentet, hvilket er et positivt tegn på at oppvåkningen er på gang.

Men, tilbake til bank- og pengesystemet.

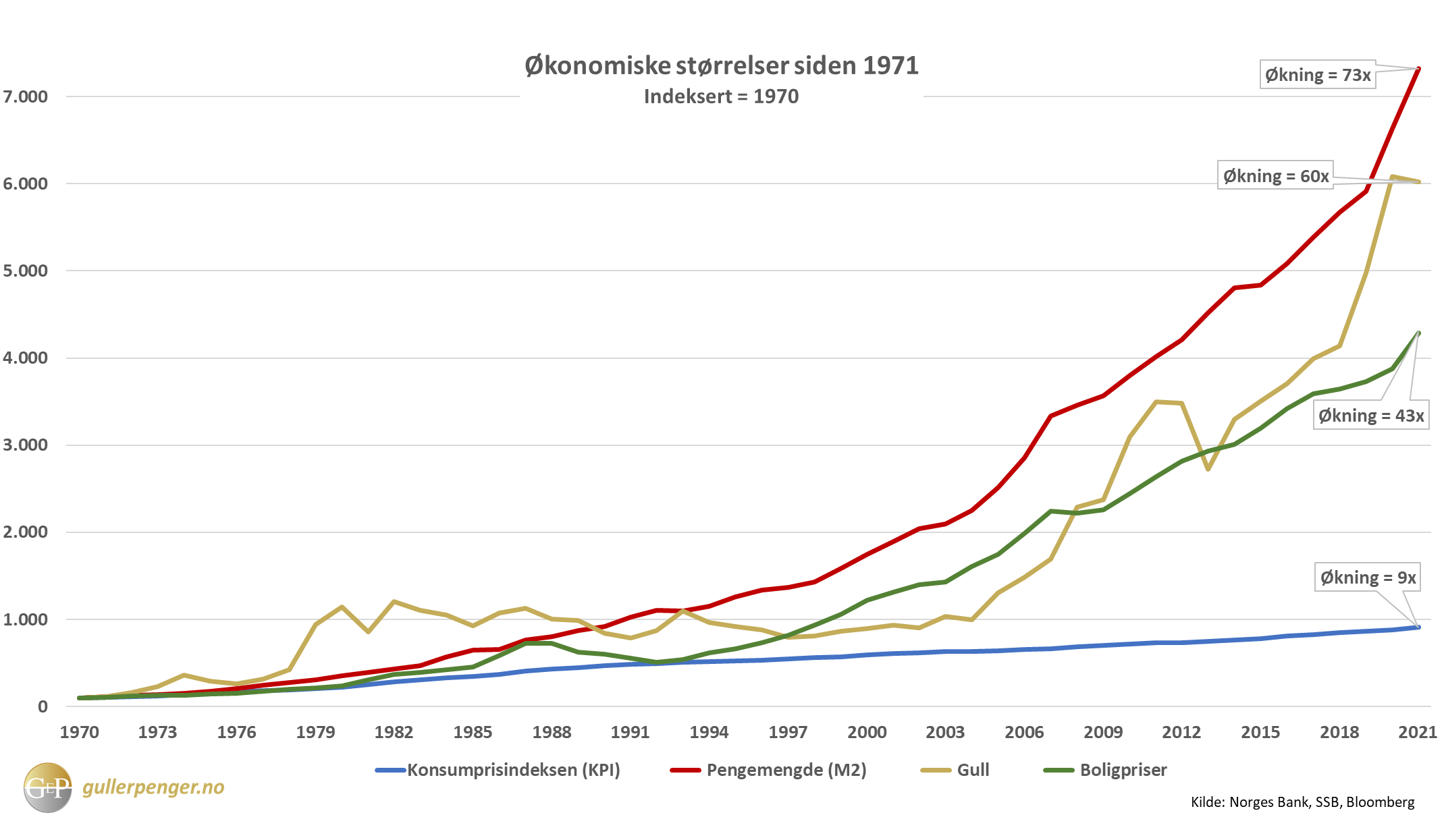

Hva forteller dette bilde, egentlig?

(Kilde: Gull er penger, www.gullerpenger.no)

Bilde forteller oss flere ting, men kanskje viktigst av alt forteller den oss, med 100% sikkerhet, hvordan bankkartellet forgjelder en hel befolkning. Beviset er representert ved den røde linjen som viser økning i pengemengden (M2 på sentralbankspråk). Kort sagt har pengemengden i Norge økt 73 gangern eller med 7200% siden 1970. Disse 7200 prosent symboliserer «narkomanen» som stadig må ha flere og sterkere doser for å overleve, inntil den siste overdosen fører til døden – for hele befolkningen, også for politikerne som lot det skje.

Denne gjeldsbaserte plyndrer prosessen av folket kan oppsummeres slik:

- Den norske statsforvaltning drives med et underskudd på ca. 20% hvert år (eks. oljeinntekter), altså bruker staten 20% mer på velferdsgoder enn det den får inn i skatter og avgifter. Underskuddet dekkes av Norges Bank ved å «å trykke gjeld» (se graf over) og/eller ved at staten «stjeler» fra oljefondet for å dekke underskuddet.

- Etter årevis med underskudd og ditto pengetrykking av sentralbanken fører gjeldsspiralen (pyramidespillet) til prisinflasjon (KPI). Varer og tjenester øker i pris og inndekning av stadig større underskudd pluss krav om økte lønninger for å kompensere (lønnsinflasjon) gjør vondt til verre; dvs. en ond sirkel hvor inflasjonen i priser (KPI) stadig forverrer levevilkårene til Ola og Kari.

- Prisinflasjon er det samme som tapt kjøpekraft, og langsomt men sikkert blir hundrelappen i lommeboken din mindre verdt, inntil den i løpet av noen år ikke er verdt noen ting. Med dagens nivå på prisinflasjon tar det 7-10 år før hundrelappen kan kastes i søpla.

- Prisinflasjon er, med andre ord, en skjult skatt på din og min inntekt og representerer den enkleste og beste måten for politikerne og byråkratiet til å lempe kostandene forbundet med det ikke-bærekraftig gjeldsbasert bank- og pengesystemet over på forbrukerne, dvs. Ola og Kari.

- Derfor kan vi med rette kalle bankkartellets og politikernes gjeldsbaserte bank- penge og skattesystem for «det store landeveisrøveriet»; en form for legalisert plyndring av befolkningen, dvs. kriminalitet satt i system.

- Sluttresultatet er en forgjeldet befolkning og en forgjeldet nasjon som ikke greier å betale regningene sine, se grafen over som viser pengetrykking (M2). I stedet for å slå seg selv og borgerne konkurs, dvs. ta ansvar for plyndringen, «trykkes» stadig mer penger (korrekt ord er «valuta») inntil pyramidespillet kollapser og valutaen, den norske kronen, er null verdt.

- Gjennom hele denne prosessen bruker bank- og finanssystemet, dvs. kartellet eller bankmafiaen, våre spare og innskuddsmidler på å skape stadig mer kreditt som kartellet tjener grovt på og hvor regningen, som forklart over, sendes videre til deg og meg – alltid med politikernes og byråkratiets velsignelse. Verken politikerne eller byråkratene forstår eller vil forstå at også de «ryker» sammen med alle oss andre når systemet kollapser under sin egen vekt av stadig flere og stadig mer verdiløse «papirpenger», nå mer elektroniske tall hos en ansatt i Norges Bank og en ansatt i DnB eller Nordea.

Legalisert plyndring = Pengefalsk og bedrageri ifølge norsk straffelov

(Faksimile Google)

Som en følge av dette gjeldsbaserte bank- og valutasystemet, oftest omtalt som «fiat pengesystemet» er hele det europeiske banksystemet, inklusive de norske storbankene Nordea og DnB teknisk konkurs. Bankenes eksponering i eiendomsmarkedet, på børsen, og spesielt tapsbomben i obligasjons- og derivatmarkedet, som en følge av økt rentenivå, innebærer at den berømte «trykkokeren» er i ferd med «å gå i taket».

“Remember, it's a credit card”

Situasjonen er om mulig enda verre for alle kredittkortselskapene som aldri på lovlig vis har vært i besittelse av de kreditter de bevilger til intetanende debitorer som avkreves ti-talls prosent rente på penger/valuta som aldri har eksistert, annet enn som et elektronisk tall på et kredittkortselskaps PC.

Remember er et kredittkort utstedt av Bank Norwegian (Kredittkort fra Bank Norwegian – en filial av Nordax Bank) hvor TV reklamen forteller oss hva kredittkortet kan og ikke kan gjøre for å forbedre livene våre. Ved å akseptere 24% rente på fiktive beløp Remember og Bank Norwegian aldri har vært i besittelse av – altså ren fiksjon – med kredittrammer opp til 150.000,-, alt sammen fiktive tall tastet inn på en PC, som Remember vil ha tilbake med 24% renter.

Dette er selvfølgelig ulovlig og i strid med straffeloven, og en hver norsk statsborger kan med loven i hånd nekte å gjøre opp sin gjeld hos så vel banken som til kredittkortselskapet. Akkurat som du kan nekte å betale tilbake papirsedler trykket på PC'en og klippet til i kjelleren til naboen din, som i likhet med Bank Norwegian vil ha 24% på papirsedlene sine, kan du nekte å innfri den fiktive gjelden du angivelig skylder Bank- og kortselskapene som påstår at du skylder de penger. Men, som nevnt, jeg anbefaler det ikke fordi du da risikerer fengsel.

Uansett, her er noen relevante lovbestemmelser de fleste av oss ikke kjenner til, som den lovgivende, utøvende og dømmende makt enten ikke forstår betydningen eller rekkevidden av eller ikke ønsker at vi, folket som blir lurt trill rundt, skal forstå:

§ 367 Pengefalsk

Med bot eller fengsel inntil 3 år straffes den som forfalsker eller ettergjør penger eller innfører, anskaffer eller mottar slike penger med forsett om utgivelse.

På samme måte straffes den som utgir forfalskede eller ettergjorte penger som ekte eller uforfalsket

§ 368 Grov pengefalsk

Grov pengefalsk straffes med bot eller fengsel inntil 10 år. Ved avgjørelsen av om pengefalsken er grov skal det særlig legges vekt på om den gjelder et betydelig beløp, og om den er systematisk utført.

§ 369 Forberedelse til pengefalsk

Med bot eller fengsel inntil 2 år straffes den som til forberedelse av pengefalsk fremstiller eller skaffer til veie utstyr og annet som er bestemt for forfalsking av penger

§ 361 Dokumentfalsk

Med bot eller fengsel inntil 2 år straffes den som

a. ettergjør eller forfalsker et dokument, eller anskaffer et ettergjort eller forfalsket dokument med forsett om å bruke det eller la det fremstå som ekte eller uforfalsket,

b. rettsstridig bruker et dokument som nevnt i bokstav a og lar det fremstå som ekte eller uforfalsket, eller

c. utsteder et dokument og uriktig tillegger seg en stilling som er av vesentlig betydning for dokumentets bevisverdi, og lar dokumentet fremstå som riktig.

Videre fra straffeloven:

§ 371. Bedrageri

Med bot eller fengsel inntil 2 år straffes den som med forsett om å skaffe seg eller andre en uberettiget vinning a. fremkaller, styrker eller utnytter en villfarelse og derved rettsstridig forleder noen til å gjøre eller unnlate noe som volder tap eller fare for tap for noen, eller

b. bruker uriktig eller ufullstendig opplysning, endrer data eller datasystem, disponerer over et kredittkort eller debetkort som tilhører en annen, eller på annen måte uberettiget påvirker resultatet av en automatisert databehandling, og derved volder tap eller fare for tap for noen.

§ 372. Uaktsomt Bedrageri

Grovt bedrageri straffes med fengsel inntil 6 år. Ved avgjørelsen av om bedrageriet er grovt skal det særlig legges vekt på om

a. det har hatt til følge en betydelig økonomisk skade,

b. det er voldt velferdstap eller fare for liv eller helse,

c. det er begått ved flere anledninger eller over lengre tid,

d. det er begått av flere i fellesskap eller har et systematisk eller organisert preg,

e. lovbryteren har foregitt eller misbrukt stilling, verv eller oppdrag,

f. det er ført eller utarbeidet uriktige regnskaper eller uriktig regnskapsdokumentasjon

g. Eller lovbryteren har forledet allmennheten eller en større krets av personer

Vi er på kanten av stupet

Under en bank/finanskrise har EU og Norge forpliktet seg til å håndtere krisen under det såkalte «Bail-inn» prinsippet. Det betyr at bankenes tap skal dekkes ved at man dytter tapene over på eierne, dvs. aksjonærene, deretter bankenes kreditorer, i hovedsak innskyterne og obligasjonseierne. Såkalt «Bail-out» hvor tapene i stedet skyves over på befolkningen, da begrunnet med at ingen andre kan redde banken(e), er ikke tillatt. Men, er det det som allikevel kommer til å skje?

For å kunne si noe fornuftig om det kan vi ta en titt på dette dokumentet fra mars 2022:

https://www.regjeringen.no/no/sub/eos-notatbasen/notatene/2017/nov/krisehandteringsdirektivet-brrd-endringsbestemmelser-om-tapsabsorbering-og-rekapitaliseringskapasitet.-/id2580171/

Fra dokumentet:

“Krisehåndteringsdirektivet pålegger medlemsstatene å innføre regler om adgang til å gi pålegg om at foretak (bankene) under krisehåndtering ikke foretar betalinger eller leveringer i henhold til foretakets kontrakter. Det gis i ny artikkel 33a adgang til pålegg om å ikke foreta betaling eller levering også før krisehåndtering er besluttet (men etter at foretaket er ansett for å være eller ventes å bli kriserammet), under betingelse av bl.a. at påleggene må være nødvendige for å unngå at foretakets finansielle situasjon svekkes”

(Og den viktige endringen som berører folk flest):

“Videre er krisehåndteringsmyndighetens adgang til å gi aktuelle kriserammede foretak pålegg om å ikke foreta betaling eller levering utvidet til også å omfatte kvalifiserte innskudd (les: de som omfattes av bankgarantien), men med vilkår om at garanterte innskudd til dekning av daglige behov skal være tilgjengelige.”

På godt norsk åpner det for frysning og konfiskasjon av dine og mine midler i banken, samt at avgjørelsen om og når det kan gjøres er overlatt til bankene selv. Politikerne ser ut til å ha abdisert rollen som folkets beskytter?

Hvorfor trenger bankene og våre politikere dette direktivet?

Det er flere grunner til det, men sjansen for at det er for å beskytte folkets sparemidler synes temmelig fjern. En viktig grunn er antakelig fordi banksikringsfondet er ekstremt underfinansiert, i den forstand at garantien kun dekker ca. 1.5% av totale innskudd i norske banker, dvs. noen titusentalls kroner av de 2 millioner garantien er ment å dekke av Ola og Karis innskuddsmidler. Som sagt: Vårt gjeldsbaserte pengesystem er bygget på en «elektronisk fiksjon» – et moderne falskmyntneri – hvor du og jeg, våre barn og barnebarn gjennom et langt liv først plyndres for det vi «eier og har», og blir sittende igjen med regningen og tapene når systemet kollapser, slik gjeldsbaserte bank- og pengesystemer historisk sett alltid gjør.

Du kan lese min artikkel i Ny Tid fra 2016 om dette:

Ny Tid: «Bankbløffen» | Rebel Yell Publishing

Kun en viktig forskjell fra kollapsen i 1929

(Montagu Norman – Faksimile Google)

Sånn sett er det kun en viktig forskjell på det som skjer nå og det som skjedde forut for og under krasjet på børsen i New York i 1929.

I 1927 reiste Norman Montague, sentralbanksjef i Bank of England under falskt navn til USA der han møtte sentralbanksjefene i Frankrikes, Tysklands og USAs sentralbanker. Der ble planen lagt for å inflatere pengemengden (M2) for å skape tilstrekkelig inflasjon, deretter snøre igjen sekken for å forårsake kollaps i finansmarkedet og samfunnsøkonomien.

Det er samme «kokebok» denne gange, med en viktig forskjell:

Denne gangen er kollapsen global. Alle bank- og finansinstitusjoner er overeksponert i absolutt alle markeder; eiendomsmarkedet, børsmarkedet, obligasjonsmarkedet; ikke minst i derivatmarkedet, hvor bruttoeksponering angivelig er mer enn 2 kvadrillioner dollar. Tallene er ekstreme og umulig å forstå rekkevidden av, enten du ser på balansen til storbankene Morgan, Deutsche Bank og Credit Suisse, hvor sistnevnte nylig gikk konkurs, eller i mindre banker som Nordea og DnB.

Les mer om den pågående kollapsen i ovennevnte lenker og her:

https://rebelyellpublishing.substack.com/p/bankkollaps

https://rebelyellpublishing.substack.com/p/armageddon-i-bank-og-finans

Inflasjon er statens og bankkartellets viktigste våpen mot folket

MERK: Dersom vi for eksemplets skyld sier at gjennomsnittlig prisinflasjon gjennom et 30 års arbeidsliv er 7% vil kjøpekraften til opptjent pensjon tape seg med 50% hvert tiende år. Kort sagt vil for eksempel 5 millioner innbetalt til pensjonen din kun kjøpe varer og tjenester for kun 625.000 kroner. Tygg litt på den og fortell meg om du føler deg lurt.

Dette bilde viser hvordan du blir lurt:

(Faksimile Google)

Det viktigste spørsmålet knyttet til «inflasjon» er som nevnt, om vi trenger den, og hva den egentlig fører til:

Svaret på det første er «nei». Det er ingen grunn til å trykke mer penger enn det som allerede er i sirkulasjon. Effekten er en stadig lavere verdi av hver enhet av pengemengden som er i omløp, hvilket, og om det ikke kompenseres, f.eks. gjennom høyere inntekter, gir deg og meg redusert kjøpekraft.

Så, hvorfor gjør vi det? Hvorfor trykker sentralbanker stadig flere penger når vi ikke trenger det?

Svaret er at våre politikere, temmelig kynisk, bruker pengetrykking for å skyve kostnadene forbundet med lånefinansierte politiske prioriteringer i samfunnsøkonomien over på forbrukeren. Det er en form for skjult skattelegging, og som med all skatt rammer den de som får de nye trykte pengene sist, dvs. «vanlige folk», altså fattige og middelklassen.

Den engelske samfunnsøkonomen John Maynard Keynes, som selv hadde noen merkelige synspunkter om det vi oftest kaller «theory of the business cycle», hadde en meget god beskrivelse av inflasjon. Den er som følger:

«Ved en kontinuerlig inflasjonsprosess kan regjeringer konfiskere, skjult og ubemerket, en viktig del av rikdommen til sine innbyggere. Det finnes ingen mer subtil, ingen sikrere måte å omstøte (ødelegge) det eksisterende samfunnsgrunnlaget enn å utslette valutaen. Prosessen tar i bruk alle de skjulte kreftene i økonomisk lov som ivaretar ødeleggelsen, og gjør det på en måte som ikke én mann på en million er i stand til å diagnostisere.»

Den kjente amerikanske forfatteren Ernest Hemingway, som bl.a. skrev «Den gamle mannen og havet» og «For whom the bell tolls», om den spanske borgerkrigen, hadde en mer direkte og tøffere versjon:

«Det første universalmiddelet for en dårlig administrert nasjon er inflasjon av valutaen; den andre er krig. Begge gir en midlertidig velstand; begge bringer en permanent ruin. Men begge er tilfluktsstedet for politiske og økonomiske opportunister.»

(Ernest Hemingway – Faksimile Google)

Det er viktig å huske at staten finansierer seg selv på to måter; gjennom skatter og låneopptak. Skatter inndrives under tvang ved å «plyndre» den produktive kapitalen i samfunnet, mens statlige låneopptak nedbetales enten ved ytterligere innkreving av skatter, eller ved å trykke mer penger, hvilket er det samme som inflasjon eller økning i pengemengden, noe som rammer din og min kjøpekraft med full tyngde.

Dermed er inflasjon ikke noe annet enn en skjult skatt eller rettere sagt en konfiskasjonsmekanisme. Som statlig finansieringskilde er imidlertid inflasjon den som enklest lar seg kamuflere, og dermed fremstå som noe annet enn det den egentlig er.

Walter Block, professor i Økonomi ved Loyola University, beskriver det på denne måten:

De er tre – og bare tre – måter en regjering kan få penger på:

- Den første er å skattlegge folket. Problemet med det er at alle vet hvem som gjør det. Politikerne kan ikke klandre grådige kapitalister eller noen andre for det skattefuten gjør, og det er et problem for dem.

- Den andre inntektskilden for staten er lån. Men igjen, det er en grense for hvor mye du kan låne, fordi alle vet hvem som gjør det – og har en god ide om hvor forgjeldet staten er og hvem som må gjøre opp gjelden, borgerne.

- Den tredje måten er mye, mye bedre fra politikernes synspunkt, og det er å skape penger ut av løse luften, ved en fiksjon. Dette er bra fra deres perspektiv fordi ikke én av tusen mennesker, eller kanskje ikke én av 10.000, vet hvem som gjør det og at det forårsaker inflasjon. Det er tyveri i stor skala, forstått av så få, slik at politikerne kan slippe unna med det.

Det er derfor økonomen Ludwig von Mises uttalte følgende:

«Vi må sette håndjern på regjeringen, så den ikke går rundt og bruke penger den ikke har på unødvendige kriger og andre destruktive og kontraproduktive ting regjeringer liker å gjøre.»

Det norske folk og verdens befolkning burde ha gjort dette for mange ti-talls år siden. I stedet har vi tillatt stadig mer kunnskapsløse, grådige og korrupte politikere kjøre samfunnssystemet ut i en «hengemyr av gjeld», hvor den eneste veien ut for våre folkevalgte er å lesse resultatet av all grådigheten og korrupsjonen – ubetjenlig gjeld – over på Ola og Kari ved hjelp av enda mer skatter og avgifter, til slutt inflasjon, økonomisk kollaps og hungersnød.

Du kan lære mer om inflasjon i flere artikler på hjemmesiden til www.rebelyellpublishing.com, blant annet i denne artikkelen:

DET STORE LANDEVEISRØVERIET – by Hans Eirik Olav (substack.com)

Nøyaktig det samme som fant sted i 1929 spiller seg ut foran øynene våre i dag. Det er ingen forskjell. Norman Montague og Hjalmar Schackt i Bundesbank var begge «nikkedukkene» og våpendragerne til Bank kartellet, eierne av de største bankene i verden, som i dag også har kontrollerende eierinteresser i kjente selskaper som Blackrock, Vanguard, State Street, Berkshire Hathaway m.fl. og selvfølgelig med kontrollerende interesser i sin egen pengetrykkemaskin, sentralbanksystemet. For øvrig de samme menneskene, som sammen med Washingtons «beltway» nå om dagen tjener fett på sine aksjer i våpenindustrien.

Vil du spise – gjør som vi sier

(Faksimile Google)

Med kontroll over pengesystemet, derigjennom over politikerne, kan bankkartellet bestemme når penger skapes og hvordan penger brukes – kort sagt tvinge gjennom bruk av pengene som er til deres beste interesser på bekostning av alle oss andre. Deres forhold til penger er totalt annerledes (sykelig opptatthet) enn hos vanlige mennesker. De søker ikke bare rikdom, men bruker sin monopolsituasjon over pengesystemet til å utforme politikk og samfunn. Sagt med ordene til en finansmann på Wall Street:

“Hvis du fanger folk i et system som krever penger for alt, inkludert penger til livsopphold og overlevelse, påtvinger du en kollektiv avhengighet fra de få som eier og driver det systemet; de som både skaper og sirkulerer pengene.”

Vil du spise? Vil du ha et sted å bo? Vil du ha en jobb? Gjør som vi sier ellers får du ingen penger. Hvor mange mennesker får ikke gjort det de ønsker i livet sitt fordi de ikke har penger? Tallet er astronomisk høyt og skyldes at vi har latt denne lille gruppen mennesker kontrollere pengesystemet – derigjennom all menneskelig samhandling. Og, kanskje viktigst av alt: De er avhengig av at våre folkevalgte lager lover som beskytter dem, samt «ser en annen vei» når de plyndrer, forgjelder og utnytter befolkningen.

Verre en mafia

Mot dette blir den italienske mafiaen for smågutter å regne, se hva tidligere mafia boss Sam «oksen» Gravano har å si om bankkartellet og dagens (politiske) maktelite:

Fmr mobster Sammy ‘The Bull' Gravano has a message for ‘scumbag' politicians – YouTube

Om høygafler

Frihet betyr at vi må «kappe hodet av slangen» – pengesystemet – og gi kontrollen over pengesystemet tilbake til folket. Det begynner med å avvikle alle sentralbanker og et gjeldsbasert bank (fiat) pengesystem» som har ført oss alle – inklusive våre folkevalgte – inn i slaveri til pengemakten.

(Faksimile Google)

God helg!

+ + + +

Lenker for å kjøpe boken min, FARVEL MENNESKE, finner dere her:

Flott innbundet versjon: Farvel menneske (giutbok.no) – kr 399,-

Elektronisk versjon: Farvel menneske – e-bok (giutbok.no) – kr 250,-

Du kan også bestille den innbundne boken hos de fleste bokhandlere, så som nettboksiden til Ark eller Tanum

Du kan også kjøpe den elektroniske utgaven hos de aller fleste e-bokhandlere på nettet.

Du kan lese mer om boken på hjemmesiden: www.rebelyellpublishing.com

Top

New

MAR 12 •

LAND UTEN SELVRÅDERETT – STYRT ETTER DIKTAT

SEP 9, 2022 •

«SKUDDENE I DONBASS OG LUGANSK»

FEB 25, 2022 •

+ There are no comments

Add yours